シンプルに生きる事のおすすめ 『シンプルで合理的な人生設計』

『橘玲のシンプルで合理的な人生設計』は、日本の経済評論家であり、人気ブロガーでもある橘玲氏による書籍です。本書では、自己啓発やライフハック本にありがちな「成功哲学」にとらわれることなく、シンプルかつ合理的な人生の設計について解説されています。

著者は、生活の中で大切なことは「自分がやりたいことをやること」と、「やりたくないことをやらないこと」だと説明します。また、シンプルな暮らしをすることでストレスや不安を減らし、自分自身の時間やエネルギーを大切にすることができるというアドバイスも与えています。

本書は、ビジネスパーソンや自己啓発に興味のある人々に向けた、実践的なアドバイスが満載です。具体的な事例やテクニックを交えながら、仕事や人間関係、お金のことなど、様々な視点からシンプルで合理的な生き方を提案しています。

![シンプルで合理的な人生設計 [ 橘玲 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7477/9784478117477_1_2.jpg?_ex=128x128 "シンプルで合理的な人生設計 [ 橘玲 ]")

- 価格: 1760 円

- 楽天で詳細を見る

また、著者は、自分自身が実践してきた経験や考え方を通じて、読者に自分自身を見つめ直す機会を与えてくれます。読者は、本書を通じて自分自身の生き方を客観的に見つめ、より豊かで充実した人生を設計するヒントを得ることができます。

変われる勇気がもらえるおすすめの本 『嫌われる勇気』

『嫌われる勇気』は、日本の心理学者・岸見一郎氏と、哲学者・古賀史健氏によって共著された書籍です。本書では、アルフレッド・アドラーの心理学的理論をベースに、「自己肯定感」と「対人関係」について解説されています。

著者たちは、多くの人が「嫌われることを恐れて、自分を偽ったり、他人に合わせたりすることが多い」と指摘し、その根本にある考え方や価値観を探求します。そして、自分自身を受け入れること、他人との関係において自分を主体的に生きることの大切さを説きます。

本書は、現代社会に生きる人々に向けた、自己実現や自己肯定感を高めるための実践的な指南書でもあります。著者たちは、読者に向き合う際に「他人から嫌われる勇気」を持つことが必要であると力強く主張し、そのための具体的な方法論を提供しています。

読者は、本書を通じて自分自身と向き合い、人との関係をより良くするためのヒントを得ることができます。また、本書は、「嫌われることを恐れる」ことが多い日本社会において、自分らしく生きるための新たな視点を提示しています

![嫌われる勇気 自己啓発の源流「アドラー」の教え [ 岸見一郎 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5819/9784478025819.jpg?_ex=128x128 "嫌われる勇気 自己啓発の源流「アドラー」の教え [ 岸見一郎 ]")

嫌われる勇気 自己啓発の源流「アドラー」の教え [ 岸見一郎 ]

- 価格: 1650 円

- 楽天で詳細を見る

スキマ掃除に神ブラシ『チャンネルブラシ』おすすめ3選

とても便利な道具を紹介したいと思います。その名は『チャンネルブラシ』。実はこれ、塗装用途に使われることが多く、ホムセンでは主に塗料コーナーに置かれているのですが、掃除道具としても超優秀です。プロの間では家中のスキマをこれ1本で掃除できるとして、かなり知られた存在だとか。

実際に使用してみると、スキマのホコリや汚れを瞬時にかき出せるだけではなく、水垢や油などのこびりついた汚れを落とすのにも有効です。

そんなチャンネルブラシでも家庭用で使いやすいJ型・ナイロンタイプの3製品を紹介します。

①GISUKE(高儀)チャンネルブラシ

毛並みがきれいに揃っていて、操作性もよいうえ価格も手頃です。

- 価格: 393 円

- 楽天で詳細を見る

②トラスコ中山 チャンネルブラシJ型ナイロン

GISUKEと同程度の使用感ですが、価格面でマイナス評価です。

チャンネルブラシ J型 ナイロン TB-2042")

TRUSCO チャンネルブラシ J型 ナイロン TB-2042 JP店")

③コパ・コーポレーション めっちゃ使えるLブラシ

ブラシの幅が狭くスキマに特化した仕様。継ぎ目などの極小のスキマに使うなら便利です。

インテリアになるおしゃれな『灯油缶』

インテリアになる灯油缶の紹介です。どこで買ったのか聞きたくなるおしゃれさの上、危険物運搬用として国内はもちろん国連に認証された安全性を誇ります。

■ヒューナスドルフ

ポリタンクフューエルカンプロ 20L

![[ ヒューナースドルフ ] Hunersdorff 燃料タンク ポリタンク フューエルカンプロ 20L ウォータータンク 802000 オリーブ Olive FUEL CAN PRO 燃料 灯油 タンク キャニスター アウトドア キャンプ [並行輸入品]](https://m.media-amazon.com/images/I/415sdPsBk3L._SL500_.jpg "[ ヒューナースドルフ ] Hunersdorff 燃料タンク ポリタンク フューエルカンプロ 20L ウォータータンク 802000 オリーブ Olive FUEL CAN PRO 燃料 灯油 タンク キャニスター アウトドア キャンプ [並行輸入品]")

![【マラソン期間中 最大P40倍】送料無料 ウォータータンク 燃料タンク 【あす楽14時まで】ヒューナースドルフ社 フューエルカンプロhunersdorff FUEL CAN PRO [ 20L] おしゃれ ポリタンク サーフィン アウトドア キャンプ](https://thumbnail.image.rakuten.co.jp/@0_mall/plywoodfurniture/cabinet/500/08283028.jpg?_ex=128x128 "【マラソン期間中 最大P40倍】送料無料 ウォータータンク 燃料タンク 【あす楽14時まで】ヒューナースドルフ社 フューエルカンプロhunersdorff FUEL CAN PRO [ 20L] おしゃれ ポリタンク サーフィン アウトドア キャンプ")

無造作に置くだけでもサマになるため、玄関などに置いてあってもOK.

もう隠す必要はありません!!

話題の暖房器具 『オイルレスヒーター』 おすすめ3選

■オイルレスヒーターって何?

人気のオイルヒーターは内部のオイルを温めて循環させ、放射熱を利用する暖房器具です。温まるまで時間がかかり、電気代が高くなりがちなのが欠点です。しかし、空気を汚さずやさしく暖めてくれるのと、本体が熱くならないので安全性で利用する方は多いです。

そのオイルヒーターの進化版が、『オイルレスヒーター』です。その名の通りオイルを使用していません。オイルの代わりに金属モジュールを暖めることで、放射熱で部屋を暖めます。オイルに比べて、暖めるのが早いためオイルヒーターほど電気代がかかりません。その他に、軽くて動かしやすい、メンテナンスフリーなどのメリットがあります。

■オイルレスヒーターの利点

○オイルヒーターよりも省エネ

○オイルヒーターよりも早く暖まる

○軽くて動かしやすい

○静か

○空気を汚さず乾燥しない

○表面温度が低めで安全

■オイルレスヒーターの欠点

×登場したばかりで価格が高め

×製品数が少ない

×コタツなどに比べると電気代が高い

■1時間あたりの電気代の目安

・エアコン 17〜40円(8畳)

・オイルヒーター 16〜40円(8畳)

・セラミックファンヒーター 15〜32円(8畳)

・電気ストーブ 9〜27円(3畳)

・オイルレスヒーター 8〜32円(8畳)

・ホットカーペット 6〜11円(3畳)

・コタツ 2〜8円

■おすすめオイルレスヒーター3選

①デロンギ マルチダイナミックヒーター

![デロンギ(DeLonghi)マルチダイナミックヒーター ゼロ風暖房 Wi-Fiモデル iOS/Android/スマートスピーカー対応 [10~13畳用] MDHAA15WiFi-BK](https://m.media-amazon.com/images/I/316Pi9JxpWL._SL500_.jpg "デロンギ(DeLonghi)マルチダイナミックヒーター ゼロ風暖房 Wi-Fiモデル iOS/Android/スマートスピーカー対応 [10~13畳用] MDHAA15WiFi-BK")

![デロンギ マルチダイナミックヒーター Wi-Fiモデル【iOS/Android対応】 ホワイト+ブラック MDHAA15WIFI-BK [最大13畳] MDHAA15WIFI](https://thumbnail.image.rakuten.co.jp/@0_mall/dtc/cabinet/mc2229/1114714.jpg?_ex=128x128 "デロンギ マルチダイナミックヒーター Wi-Fiモデル【iOS/Android対応】 ホワイト+ブラック MDHAA15WIFI-BK [最大13畳] MDHAA15WIFI")

②Dimplex オイルフリーヒーター

電気ヒーター オイルフリーヒーター 8~10畳 FUTURAD ブラック FUTG12CEB")

DIMPLEX オイルフリーヒーターB06/ EVR12BTCOMBA

- 価格: 47036 円

- 楽天で詳細を見る

③コロナ オイルレスヒーター ノイルヒート

オイルレスヒーター 【日本生産】 ノイルヒート 8畳まで 足元 暖房器具 省エネ 速暖 ecoモード タイマー付 軽量 フロアLED リモコン付 ホワイトベージュ DHS-1221(CW)")

![CORONA オイルレスヒーター ノイルヒート [DHS-1219-SW (ホワイトシルバー)] NOIL HEAT 8畳~10畳 最大出力1200W](https://thumbnail.image.rakuten.co.jp/@0_mall/t-palshop/cabinet/items/dhs-1219/dhs-1219-sw_01.jpg?_ex=128x128 "CORONA オイルレスヒーター ノイルヒート [DHS-1219-SW (ホワイトシルバー)] NOIL HEAT 8畳~10畳 最大出力1200W")

子どもに伝えたい事 『増やす編』

■はじめに

固定費の削減などで貯める力を伸ばし、貯金の習慣が身についてきたら、次は資産を買って増やす力を伸ばしていきましょう。給与所得などの労働収入は、基本的に自身が働くのをやめれば、収入もなくなってしまいます。

一方で、資産所得は資産を働かせることによって得られる収入のため、自分が働く必要はありません。つまり、増やす力とは「資産と自由な時間を増やしていく力」です。

■代表的な増やし方の方法

■どうして投資が必要か

稼ぐ力(労働収入)も大切ですが、労働収入だけではいつまでも働き続ける必要があり、お金が増えても自由な時間を増やすことは難しいです。だからこそ資産所得を増やしていく必要があり、以下が投資が必要な理由となります

- r(リターン)> g(グロース経済成長)である

- 給与が伸びない

- 社会保険料が上がり続けている

- 年金が減り続けている

- インフレが進んでいる

■投資を始める前に必要な知識や準備

①生活防衛資金を用意する

経済的自由を得るうえで投資は必要不可欠ですが、始める前に準備をしておきましょう。その準備とは、生活防衛資金を貯めておくことです。生活防衛資金は、病気で働けなくなったり、リストラされたりなど収入が途絶えた時に、生活を維持するための命綱とも言えます。

つまり、「世の中でなにが起きようが、絶対に自分と家族の生活を守るという考えをベースにして、投資を考えるべきなのです」

・生活防衛資金っていくら必要?

どの程度必要かは、その人の状況によって変わってきます。自分の場合であれば「生活費の2年分」を目安に確保しています。世の中の投資本には、給料の3ヶ月分とか半年分とか1年分とか様々な意見があります。例えば20代で独身、実家暮らしであれば半年分程度でいいかもしれません。

しかし、2011年に実際に起きた東日本大震災をことを思い出すと、生活の再建には、食料確保に始まり、居住地の確保、仕事への復帰など、いろいろな段階を踏む必要があり、生活の再建に1年を超える場合もあったことでしょう。もし、そういった状況が自分だったらと考えると、少なくとも給料の3ヶ月分程度では心もとないと感じます。

・生活防衛資金が貯まってないと投資はしたらいけないのか?

「早く投資を始めたい」という気持ちも分かります。そのため、生活防衛資金を貯めながら、無理のない範囲の少額から投資をスタートしてみてはどうでしょうか。特に社会人になったばかりの場合、投資に回すお金がほとんどない場合もあります。そういった人は、月々1,000円からでも投資経験が積めるはずです。

②投資の利回りの相場を知る

「利回りが月利40%の投資商品があるんだけど買わない?」と言われたら、どう思いますか。もし100万円を投資したら、月に40万の利益になりますが、残念ながらこのような商品は間違いなく詐欺です。投資の世界には無知な人をだまそうと、相場を知っていればだまされないような利回りの商品を売る投資詐欺をしている人も多くいます。

そういった人たちからだまされないために知っておくべきなのが利回りの相場です。例えば、スーパーでレタスが1万円で売っていたら、ほとんどの人は高いと思うでしょう。なぜなら、レタスの相場を知っているからです。投資も同じで、相場を知っていればだまされる確率は大幅に下げられます。

投資対象によって変わってきますが、株式投資であれば年5~7%が利回りの相場だと知っておけば大丈夫です。

ちなみに、投資の神様とも呼ばれるウォーレン・バフェット氏の投資成績は年利約20%と言われています。世界トップの投資家でも年利20%なので、それ以上の利回りをうたっている投資商品は詐欺の可能性が高いでしょう。ちなみに年利約10%以上でもかなりの高リスク商品であるため、商品の内容をしっかりと理解できないのであれば、手を出さないほうが良いでしょう。そして、投資詐欺で使われている手法として、今でも圧倒的に多いのが「ポンジ・スキーム」という手法です。

③投資商品の種類

1)株式

株式とは、株式会社が個人や他の企業から資金調達をするために発行する「証券」のことです。株式を購入すると企業の株主になり、株式の値上がりや配当金によって利益が得られる可能性があります。株式の特徴は以下の通りです。

- 一般的にハイリスク・ハイリターン(1年で半値になったり、2倍になったりすることもある)

- 長期的な期待利回りは年利4~7%程度

- 値下がりリスクや為替リスクなどがある

- インフレに強い

2)債権

債券は、国や地方公共団体、企業などが資金調達のために発行する「有価証券」です。有価証券というとイメージしにくいかもしれませんが、借用書をイメージすると分かりやすいです。購入した債券価格の値上がりや利息によって、利益が得られる可能性があります。債券の特徴は以下の通りです

- 一般的にローリスク・ローリターン(価格の変動が小さい傾向にある)

- 長期的な期待利回りは年利0.3~4.0%程度

- 値下がりリスクや債券不履行リスク(お金を返してもらえない)などがある

3)不動産

不動産は現物に直接投資をして自分がオーナーになるだけでなく、不動産に投資をしているファンドを購入すれば、間接的なオーナーになることも可能です。どちらにしても、不動産は家賃収入や物件の値上がりによって利益を得られる可能性があります。不動産の特徴は以下の通りです。

- 一般的にミドルリスク・ミドルリターン

- 長期的な期待利回りは年利4~6%程度

- 空室リスクや災害リスクなどがある

- インフレに強い

4)コモディティ(商品)

コモディティとは、金・プラチナなどの貴金属、原油・ガソリンなどのエネルギーのことです。一番イメージしやすいのはゴールドでしょう。コモディティを購入すると、値上がりによる利益が得られる可能性があります。コモディティの特徴は以下の通りです。

- 一般的には安全資産と呼ばれているが、実際は値動きが激しいハイリスクな資産。

- 長期的な利回りは年利1%程度。

- 値下がりリスクや保管リスクなどがある。

- インフレに強い。

- 世界中に価値が認めれている。

- 利息や配当が出ない。

- 不況時に値上がりする傾向にある。

5)預金

預金も投資商品の一つです。なぜなら、銀行にお金を預けることで利息が得られるからです。しかし日本の場合、普通預金金利は0.001%ほどの超低金利なので、投資としての利回りが魅力的とは言えません。預金の特徴は以下の通りです。

④長期投資で複利の力を活かす

長期投資のメリットとして収益が安定することや、複利の力が活きることが挙げられます。

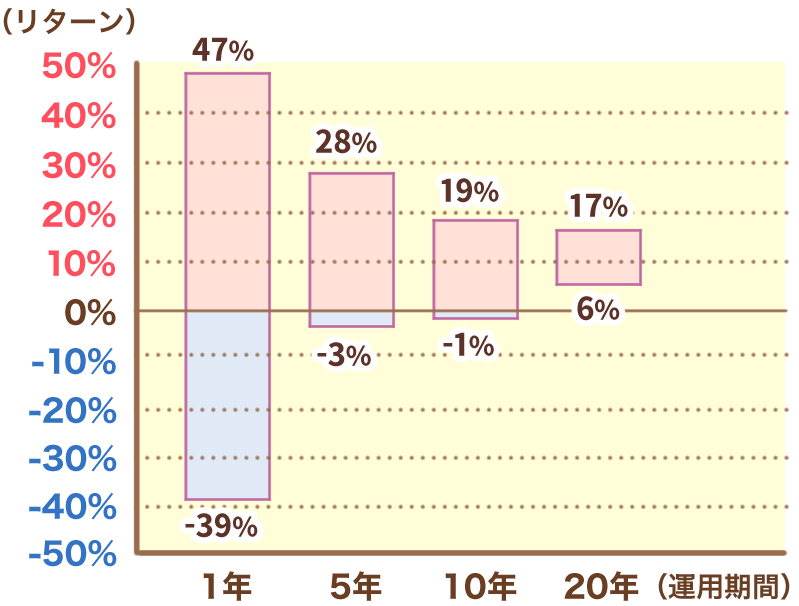

以下の図は、投資期間別にみた米国株式のリターンを表しています。

投資期間が20年間なら、リターンはマイナスになっていない結果が出ています。もちろん将来の相場がどうなるかは誰にも分からないので、今後も20年以上の投資期間があれば、必ずプラスになるとは断言できませんが、長期投資は収益が安定しやすいことはイメージできるでしょう。

もうひとつの複利の力を活かすについてですが、、複利とは利息の計算方法の一つであり、期間が長くなるにつれて効果を発揮します。例えば以下のグラフは100万円を年利5%で運用した場合の、複利と単利の差です。

期間が長くなるにつれて、グラフの差が大きくなっており、30年後には約182万円の差が生まれています。

⑤リスクとリターンを理解する

リスクと聞いて、「危険」という意味だと思うかたもいるでしょう。投資の世界におけるリスクとは、「リターンの振れ幅」を指しています。つまり、リターンの振れ幅が大きくなるほど、リスクも大きくなるのです。投資で成功するためには、自分の持っているリスクの大きさと、大きなマイナスを引いた時に自分が耐えられるか(リスク許容度)を把握する必要があります。リスク許容度は人それぞれ異なります。自分が持つリスク許容度を上回る投資をすると、悲惨な結果になることになるので注意しましょう。

■さいごに

投資を始めるにあたって大事なことは「投資の目的を明確にする」です。「なんとなくお金を増やしたいから投資を始めよう」と考えている人はいませんか?投資で成功するためには、まずは目的をハッキリさせることが必要です。

子どもに伝えたい事 『貯める編』

■はじめに

資産形成をはじめたり、経済的自由を得るための第一歩は、「生活の満足度を下げずに支出を減らす(貯める力)」を身につけることだと考えます。

経済的に余裕がある状態というのは「生活費 < 資産所得」の状態であり、貯める力をつければ生活費を下げつつ資産所得を貯めやすくなります。

貯める力とは

- 節約と節税で支出のバランスをコントロールする力

- 各支出の必要性を見極めて、人生の満足度を下げずに必要なお金を貯める。

- 節約するとこは徹底して使うべきとは使う

- 効果の高い節約でお金を貯めつつ、ストレスは溜めない。

- 自分の欲求(お金を何に使いたいか)に優先度をつける

貯める力に大事な事

- 1回の支出よりも固定費を見直す

- 金額の大きな支出から見直す

特に固定費の見直しは効果があらわれやすく、続けやすいです。まずは下記に挙げている物を見直してみてはどうでしょうか?

- 通信費:スマホ代や自宅の固定回線を見直す。

- 光熱費:電力・ガス会社の乗り換える。

- 保険:契約している保険を見直す。

- 住宅:マイホームや賃貸にかかる費用を見直す。

- 車:必要性の検討。

- 税金:税金や社会保険、控除の仕組みを知る

■通信費の見直しについて

①格安SIMの利用

毎月の通信費はどれくらいでしょうか。大手キャリアで契約し、月8000円以上の通信費を支払っているのであれば、格安SIMに変更するだけで5000円以上の固定費削減が可能です。

- 月8000円の場合→96000円/年

- 月3000円の場合→36000円/年

このように格安SIMに乗りかえるだけで、年間5万円以上の削減になります。格安SIMプランは基本的にインターネットのみでの契約やサポートになりますが、最近はUQモバイルやahamoなど、大手キャリアでも格安プランがでているので、店頭サポートの必要性の有無で検討してみてください。

また、格安SIMの業界では次々と新しいプランが発表されるため、すでに格安SIMを使っている人も定期的に見直すことがおすすめです。

②自宅のインターネット回線を適切に見直そう

自宅のインターネット回線の固定費も見直してみましょう。インターネット回線は、契約内容が複雑だったり選択肢が多かったりするため、すすめられたものをよく分からないまま契約している人も多いでしょう。インターネット回線の多くは数年単位での契約が必要であり、違約金の関係ですぐに見直せないケースもあるので、まずは更新月や契約プランの確認をして、他社との比較をしてみてください。

■光熱費の見直しについて

①電気代について

2016年4月から一般家庭でも電力自由化が始まり、電力会社を自由に選べるようになりました。電力会社を一度見直せば年間10,000円以上の固定費削減効果が得られます。

②都市ガスについて

都市ガスは2017年から自由化が始まり、自分でガス会社を選べるようになりました。自由化に伴い、様々な企業が参入した結果、家族構成や利用スタイルに応じて最適なプランを選べるようになっています。

電気代や都市ガスを見直す方法としておすすめなのが、比較サイトの利用です。

電力・ガス一括比較サイトである「エネチェンジ」では、一括見積りができます。

③プロパンガスについて

あまり知られていませんが、プロパンガスは都市ガスや電力の自由化が始まるよりも前から自由化が始まっています。もし皆さんがプロパンガス代が高いと感じているのであれば、契約プランやガス会社を見直すことで、安くできる可能性があります。

■保険の見直しについて

①保険について考え方

保険は固定費の中でも占める割合が多く、生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、年間平均で38.2万円もの金額を保険料として支払っているようです。なかなか貯蓄ができなくて困っている方の家計状況をみてみると、多額の保険料を支払っている人が多いそうです。これは明らかに本末転倒といっていいでしょう。大切なのは保険の必要性を考慮したうえで、自分に合った適切な保障のついた保険を選ぶことです。

保険は「低確率・大損失」のトラブルに備えるために加入するモノです。

②保険を見直す際に考えること:健康保険や年金について理解する

- 高額療養費制度:医療費が月にどれだけかかっても、自己負担限度額を超えた分は払い戻しがある制度。

- 障害年金:ケガや病気によって仕事が制限された場合に受給できる年金。

- 失業給付:雇用保険の被保険者が失業した場合にもらえるお金

- 年金:65歳以上になるともらえる老齢年金以外にも障害年金や遺族年金がある。

③本当に必要な保険とは

- 掛け捨ての生命保険(子育て世帯のみ)

- 自動車保険(対人・対物無制限)

- 火災保険

■住宅について

①住宅ローンについて確認すること

②適切な金額・補償の火災保険に見直そう

火災保険はマイホームの購入時や賃貸契約の際に加入しますが、仲介業者や住宅会社などが指定する保険を選んでいる人も多いのではないでしょうか。火災保険自体は必要ですが、業者がすすめる保険は補償が薄かったり、割高だったりする可能性があります。

火災保険は安いものであれば年間3,000円前後、補償を充実させても年間8,000円前後で済みます。

③引越し費用を安くする方法

- 大手の引っ越し業者を使わない

- 相見積もりをとる

- 一番安くなる時期や時間帯を希望する

- 自分ができる範囲の作業や準備は行う

④賃貸契約時に注意するポイント

- 割高な火災保険

- 害虫駆除や室内消毒の費用

- 法令を無視した仲介手数料

- 鍵交換代やハウスクリーニング費用

- 業者が勝手に請求する礼金

⑤修繕費を安くする方法

賃貸物件の部屋に損害を与えてしまった場合、火災保険が使える場合があります。もちろん全ての損害に対して補償を受けられるワケではありませんが、火災保険の補償範囲は非常に広いので、一度確認してみましょう。

■車の費用について

- 車の必要性を確認する

- リセールバリューを意識した車の選び方を知る

①車の必要性を理解する

車を購入して保有した場合にかかる費用として車体代金以外にも、ガソリン代や保険代、駐車代、自動車税、車検代、消耗品代等がかかります。車の必要性は住んでいる地域や家族構成、仕事などの要因によって異なります。しかし、固定費の削減という観点だけで見れば、車を持たない選択肢も検討すべきです。

②リセールバリューについて考える

リセールバリューとは「購入した物を再度販売するときの価格」のことです。リセールバリューの高い車とは、中古でも欲しい人が多い車とも言い換えられます。ちなみに、大衆車は数年で価格が半額程度になることが多いですが、リセールバリューの低い車をローンや借金で購入しているなら、お金持ちへの道は遠ざかってしまうでしょう。

■税金について知っておく

会社員や公務員の場合、給与から源泉徴収という仕組みで徴収されるため、税金についてわからないことが多いです。だからこそ、税金について学び、手元に少しでも多くのお金を残す方法を知る必要があります。まずは給与明細や源泉徴収票をみて、何にいくら引かれているか確認してみましょう。例として以下のものが挙げられます。

①所得控除について知る

同じ額面収入がある人同士であっても家族構成の違いによって手取り収入額は違ってきます。所得控除については以下のものが挙げられます。

■まとめ

固定費の削減は細かい部分にまで目を向けてはキリがなく、時間がかかる割に効果が薄かったり、ストレスが溜まってしまう節約もありますので、固定費の削減は80点取れれば問題ないと考えましょう。貯める力を身につけながら、増やす力も伸ばす事で、経済的自由を達成するスピードが速くなります。